Gartner:2017Q3全球PC出貨下滑3.6%

發布時間:

Gartner初步調查結果顯示,2017年第三季全球個人電腦(PC)出貨量總計6,700萬台,較去年同期減少3.6%,為PC出貨連續第十二季下滑。

Gartner首席分析師北川美佳子(Mikako Kitagawa)表示:「儘管PC產業在歐非中東(EMEA)、日本與拉丁美洲等主要地區有穩定跡象,但這些地方相對穩定的成績卻被疲弱的美國市場所抵銷。美國出貨量較去年同期下滑10%,部分原因來自於低迷的開學季銷售。Windows 10升級所帶動的商用PC需求持續推升所有地區的PC出貨,但因各地的更新時程不同,受惠於Windows 10升級的時間也不一定。美國等經濟情勢較為穩定的國家已營造出一股有利於業務發展的正向氛圍,尤其是較容易受外在事件影響的中小企業(SMB)。」

零組件缺貨的狀況仍持續,與上半年相比,今年第三季DRAM缺貨情況更為嚴重。北川美佳子指出:「零組件價格上漲衝擊了消費性PC市場,因為大部分廠商會將漲價轉嫁到消費者身上,而非自行吸收成本。我們預期DRAM的缺貨將持續到2018年底,但不會馬上反映到PC的終端售價上。」

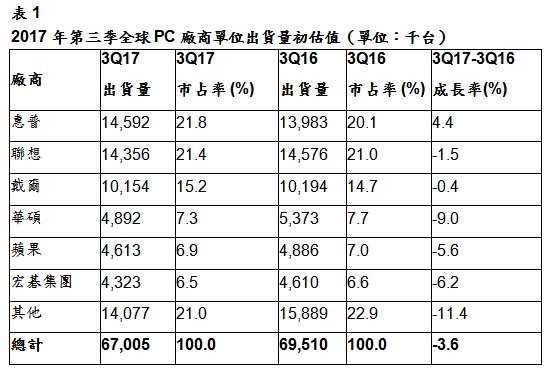

就2017年第三季的PC市場表現來看,惠普公司(HP Inc.)與聯想仍持續領先,難分軒輊(見表1)。其中惠普呈現成長局面,全球PC出貨已連續五季增長;聯想則呈現下滑趨勢,過去十季當中有八季出貨量下滑。

注:以上數據包含桌上型PC、筆記型PC與頂級ultramobile機種(如Microsoft Surface),但不包括Chromebook及iPad。所有資料均根據初步調查結果所推估,最後推估值可能有所變動。本統計數據以銷售到通路的出貨量為準。部分欄位因四捨五入並未計入總數。

資料來源:Gartner(2017年10月)

惠普在美國市場外的所有主要地區全面成長,其中在拉丁美洲呈兩位數成長,而亞太地區則為連續第五季正成長。至於聯想在美國的出貨量,則創下自2005年從IBM手中收購PC業務部門之後最大的季衰退(與去年同期相比)。聯想持續在市占擴大與獲利能力間面臨兩難的局面,而且似乎有越來越著重獲利能力而非市占率的跡象。戴爾的全球出貨量則略低於一年前水準,創下2016年第一季以來首次出貨量較去年同期下滑的紀錄。

在美國,2017年第三季PC出貨量總計1,470萬台,較2016年第三季下滑10.3%(見表2),為美國PC出貨量連續第四季下滑。

北川美佳子認為:「開學季銷售疲軟,進一步證明傳統消費性PC需求已無法有效帶動PC出貨。儘管美國擁有穩定的商用PC需求,但由於零組件缺貨帶動PC價格的上揚,中小企業的需求可能趨緩。」

2017年第三季歐非中東PC出貨量總計1,900萬台,較去年同期下滑1.1%。西歐PC市場萎縮的幅度已有緩和,可能會在2017年第四季趨於穩定。東歐單位出貨量呈現持平或微幅下滑局面,需求未見提升,Windows 10升級也未在商用部門帶來明顯影響。

亞太地區市場動態

在亞太地區,2017年第三季PC出貨達2,400萬台,較去年同期減少2.1%。儘管消費性需求仍不活絡,但以筆記型電腦為代表的商用PC需求維持穩定。在中國大陸,2017年第三季PC市場預計下滑5%,商用市場(尤其是大型企業)相較於消費性市場則更為穩定。