Gartner: XP 終止支援對 PC汰換帶來正面影響

分類: PC零組件 新品報導 發布時間:

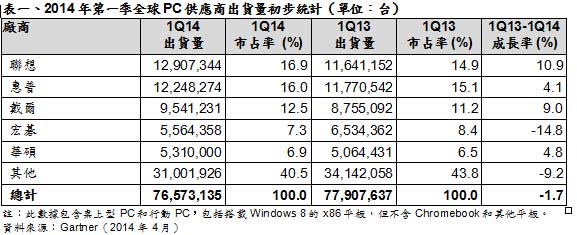

根據國際研究暨顧問機構Gartner的初步數據,2014年第一季全球PC出貨量總計為7,660萬台,較2013年第一季減少1.7%,跌幅已較過去七季減緩。

Gartner首席分析師北川美佳子(Mikako Kitagawa)表示,「微軟於4月8日終止XP支援已對PC出貨量衰退造成減緩作用。由於XP終止支援刺激了XP作業系統PC之汰換,各地皆出現正面效應。本季商用桌上型電腦的表現尤為強勁。在主要國家當中,日本受到XP終止支援相當大的影響,PC出貨量較上年同期成長35%。消費稅的調漲亦帶來加成作用。我們預期,全球這股XP移轉風潮會在2014持續一整年。」

北川指出,「儘管PC市場依舊疲軟,但相較於去年,已出現改善的跡象。如歐洲、中東及非洲地區(EMEA)商用PC市場整體上即有所改善。隨著平板的衝擊逐漸消退,美國已看到PC消費逐步回流。」

對許多廠商來說,PC市場依然艱困。在這個大量、低利潤的市場,經濟規模的影響極巨,某些廠商因而被迫退出市場,如索尼(Sony)。反觀前五大廠商,除宏碁之外皆較上年同期成長。前三大廠商:聯想(Lenovo)、惠普(HP)與戴爾(Dell)皆證明了PC業務在其整體業務策略上之重要。

聯想在前五大廠商當中的表現最為強勁,出貨量成長10.9%(參見表一),同時亦延續了全球領導品牌的地位。除亞太地區之外,該公司出貨量在所有地區皆呈成長,中國市場的成長率一直是個問題。整體來看,中國市場再度減緩,部分可歸因於季中的長假使然。

戴爾和惠普的市占率差距較前一季再度拉近。2014年第一季是惠普過去兩年來出貨量成長最快速的一季。惠普在EMEA的出貨量大幅超越區域平均值,進而拉抬了惠普的整體成長率。戴爾的市場地位依然穩固。自從去年完成槓桿收購之後,戴爾積極拓展各地區的PC業務。2014年第一季是戴爾PC出貨量連續第三季出現成長,並且創下自2011年第四季以來最大的增加幅度。

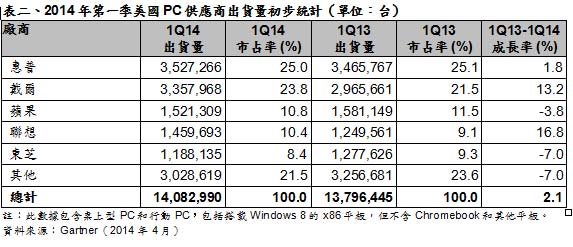

2014年第一季美國市場的PC出貨量總計為1,410萬台,較上年同期增加2.1%(參見表二)。惠普穩居第一名,其占美國市場出貨量的25%。戴爾和聯想在前五大廠商間的成長最為強勁,增幅分別為13.2%及16.8%。

北川表示,「就PC市場重大結構轉變而言,美國市場表現的要比其他區域來的早。PC用戶數(installed base)自2013年開始衰退,儘管全球用戶數仍呈成長。美國PC市場已高度飽和:99%的家庭擁有至少一台以上的桌上型或筆記型電腦,其中逾半數家庭甚至兩者皆備。雖然平板普及率預期會於2014年達到50%,但是部份的消費者支出應會重新回到電腦。」

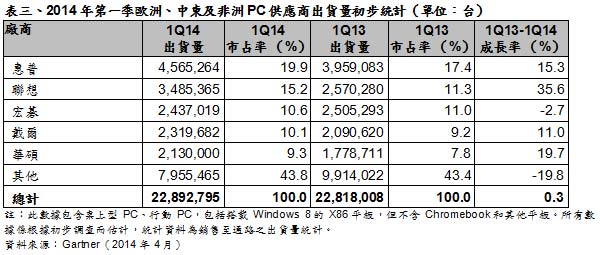

EMEA的PC市場在連續八季衰退後,本季終見正成長。EMEA市場於2014年第一季的出貨量總計達2,290萬台,較上年同期增加0.3%(參見表三)。市況改善主要係由商用市場因XP終止支援效應和商用消費普遍增加造成的汰換潮所帶動,

Gartner首席分析師Isabelle Durand表示,「Windows XP終止支援已促進商用桌上型電腦之銷售,部分係由主要西歐國家延遲的政府採購所帶動。因為企業和政府因應更有利的經濟環境所做的調整,商用PC市場整體表現更為強勁。我們亦預期看到XP移轉的影響會延續2014年一整年。」

惠普穩踞EMEA市場的龍頭,其出貨量於2014年第一季成長15.3%。聯想已連續七季強勁成長,有助於聯想鞏固在此一市場第二大廠的地位,其於2014年第一季之成長幅度高達36%。聯想在消費PC市場之能見度亦日漸提升。華碩表現不俗,目前於混合型PC市場取得領先。

2014年第一季亞太地區的PC出貨量達2,490萬台,較2013年第一季衰退10.8%。隨著用戶數轉移至替代裝置,而且僅會依據需求進行汰換,使得傳統筆電續承壓力。較低價位的新款混合型ultramobile雖已上市,需求卻仍呈疲軟,因為消費者會對其與市場上眾多其他裝置的使用情境及可使用的應用程式進行評估。