2016-2025台灣發電結構大變革: 核能退場、燃氣獨霸、綠能崛起

發布時間:

引言

過去十年,台灣電力來源經歷了前所未見的全面調整。從燃煤逐步淡出,到燃氣迅速坐大,再到再生能源翻倍成長;同時核能於 2024 年後急速退場,被迫讓渡基載角色。這場「結構再造」既受全球淨零浪潮推動,也深受本土能源安全與社會環境衝擊所影響。本文透過 2016Q1–2025Q1 的逐季發電量數據,回顧台灣電力版圖的關鍵拐點,並探索下一步所面臨的機遇與風險。

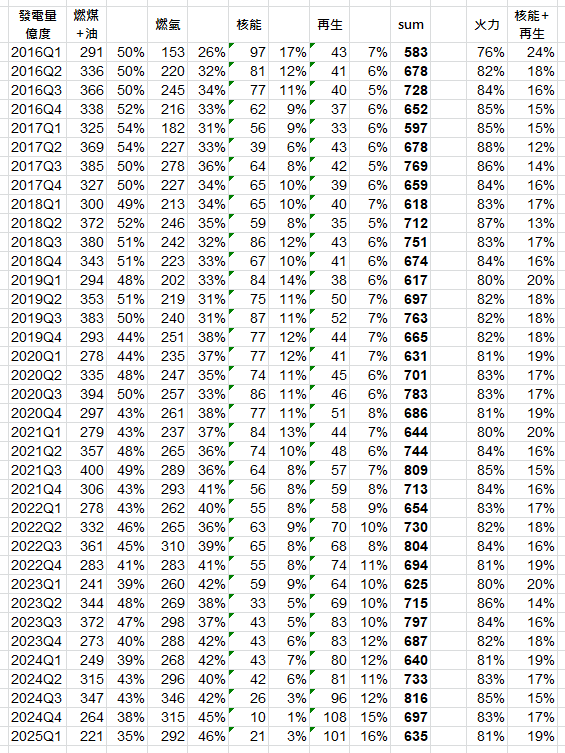

一、數據速寫:總量小幅增,結構大洗牌

用電需求溫和擴張:九年間尖峰季 (Q3) 總發電量由 728 → 816 億度,年複合增長率僅約 1.4 %。

結構變化劇烈:

燃煤 + 油由 50 % 下降至 35 %;

燃氣由 26 % 升至 46 %,成最大單一電源;

核能從 17 % 崩落至 3 %;

再生能源則由 7 % 翻倍到 16 %。

簡言之,燃氣填補煤、核兩者收縮的缺口,同時再生能源穩步補位。

二、四階段變革軌跡

(1) 煤主導期 2016–2017

煤占比逾 50 %,燃氣僅 1/3

燃煤機組汰舊換新速度緩慢;核四封存使核佔比維持 10 % 左右。

(2) 減煤緩衝期 2018–2019

煤略降、核短暫支撐

新增風機尚在施工;核三 2 號機延役至 2019 年底,核佔比一度回升。

(3) 氣擴張期 2020–2022

疫情壓低需求,但燃氣機組連番投運 台中、林口燃煤限載;大潭 CCPP、新大林機組上線,燃氣首次與燃煤並駕齊驅。

(4) 核退 + 綠能加速期 2023–2025

核能除役、燃氣坐大、再生能源兩位數 2024 年核二、核三相繼停役;離岸風電一期完工,太陽光電破 10 GW。

三、三大驅動力

1. 淨零排放承諾

國際 ESG 與碳邊境調整機制 (CBAM) 壓力,使台灣不得不加速減煤並發展綠能。政府 2023 年揭示「2050 淨零路徑圖」,訂下 2030 年再生能源占比 20–25 % 的中期門檻。

2. 能源安全與進口依賴

燃氣比重飆升 → LNG 接收站、管線與儲槽擴建成燃眉之急。

地緣風險 → 俄烏戰爭後,全球 LNG 價格劇烈波動,考驗台灣採購與長約管理能力。

3. 社會與在地環保壓力

空污議題驅動地方政府與民間團體要求「減煤、降硫氮」,使燃煤機組提前限載或汰換。再生能源則面臨土地、漁業、景觀衝突,需要更精細的協商與補償機制。

四、挑戰與隱憂

單一燃料依賴風險

2025 年燃氣占 46 %:如遇全球 LNG 價格飆升或運補中斷,將直接衝擊電價與供電穩定。

綠能消納與儲能不足

再生能源高時變特性,需要大容量儲能、需求側管理與智慧電網;然而現有儲能裝置不足 2 GW,距離 2030 年 20 GW 目標仍遠。

備轉容量走低

核能退場後,基載缺口依賴燃氣尖峰調度填補,備轉裕度從 2016 年平均 10 % 滑落至 7 % 左右,夏季恐再現限電陰影。

碳排放「降速不降量」

雖然燃氣 CO2 排放低於燃煤,但仍屬化石燃料。若煤轉氣而總電量增長,總碳排不一定下降,與 2050 淨零目標存落差。